Este caso de asientos de ajuste conocido también como ingresos pendientes de cobro, ingresos ganados y no cobrados o ingresos devengados por cobrar, se apropia expresamente para todos aquellos ingresos ganados por una empresa y no cobrados a una determinada fecha quedando su efectivización para el siguiente ejercicio.

Para contabilizar los ingresos pendientes de cobro aplicaremos la siguiente regla:

Cargar una cuenta activo (Cuentas por cobrar) y abonar una cuenta de ingreso (la que corresponda) por el importe pendiente de cobro.

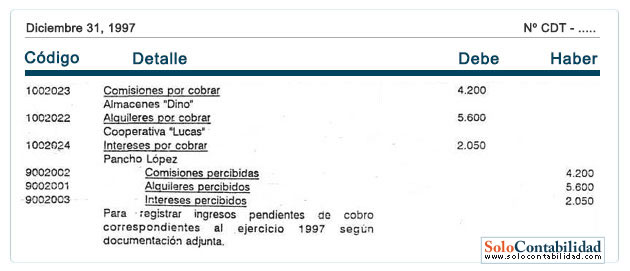

El registro a practicarse es:

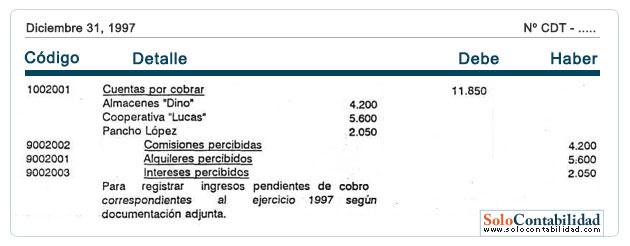

Sin embargo, también estos ingresos pueden registrarse como sigue:

No hay comentarios:

Publicar un comentario