viernes, 1 de noviembre de 2019

¿que es la hoja de trabajo?

La hoja de trabajo es una herramienta contrastable también conocida con el nombre de estado de trabajo, considerada como un borrador de trabajo para el contador, que facilita al usuario la elaboración de los estados financieros, sirve de guía para hacer con seguridad y rapidez los asientos de ajustes, a la vez permite analizar los movimientos en los cargos y abonos.

estructura de la hoja de trabajo.

La hoja de trabajo se desarrolla AL MOMENTO DE ESTAR QUEBRADOS en una hoja tabular de 12 columnas, la cual tiene la siguiente estructura:

- Encabezado: formado por el nombre o razón social de la organización, el nombre del documento y la fecha del período en el cual se realiza

- Número de orden de las cuentas

- Nombre de las cuentas con su código.

- Ajustes. Compuesta por las columnas quinta y sexta, que se utilizan para anotar los asientos de ajustes, ya sean cargos o abonos.

- Saldos ajustados. Las columnas séptima y octava se destinan para anotar los saldos que quedan en las cuentas como resultado de los asientos de ajuste, en la primera se asientan los saldos deudores y en la segunda los acreedores.

- Asientos de Pérdidas y ganancias. Las columnas novena y décima se utilizan para anotar los asientos de pérdidas y ganancias, en la primera se registran los cargos y en la segunda los abonos.

- Balanza previa al balance general. Las columnas undécima y duodécima se utilizan para asentar los saldos que quedan en las cuentas después de haber hecho los asientos de pérdidas y ganancias, registrando en la primera de ellas los saldos deudores y en la segunda, los acreedores.

BALANCE DE COMPROBACIÓN

Es un documento contable en el cual se enumeran las cuentas de mayor general que se elaboran al cierre del período contable, que contiene los movimientos y saldos deudor y acreedor de las operaciones económicas que afectan o modifican la información financiera de la entidad.

El objetivo de la balance de comprobación tiene como finalidad comprobar que el registro que se ha realizado de las operaciones y la afectación contable de las transacciones económicas realizadas por una entidad económica en un cierto tiempo, ha cumplido con la partida doble; y las sumas coinciden con las columnas del cargo y del abono.

.

AJUSTE

Son los asientos contables formulados para modificar el saldo deudor o acreedor que tengan para reflejar su verdadera naturaleza de deudor a acreedor y viceversa de dos o más cuentas que, por alguna circunstancia, no reflejan el saldo real en un momento determinado.

Los ajustes tienen por objeto corregir todas aquellas situaciones o dar cumplimiento a reglas de valuación de los diversos conceptos que integran los estados financieros, algunos ejemplos de estas situaciones son, dar de baja en libros cualquier partida, considerar algunas depreciaciones y amortizaciones que se hayan quedado fuera y que no revelen el valor real de las cuentas de activos fijos.

TIPOS DE AJUSTES

De la cuenta de caja

El saldo de la cuenta de caja al termino del ejercicio contable debe coincidir con la cantidad física existente de efectivo que se encuentre en la misma, para comprobar esto es necesario realizar un arqueo de caja, que consiste en el recuento físico de billetes, monedas y comprobantes.

De la cuenta almacén

El saldo de la cuenta de almacén representa la existencia de mercancías, dicho saldo no siempre coincide con el valor del inventario físico, debido a varios motivos como: Ajustes por mercancías en malas condiciones, una mala asociación de costos gastos con ingreso, que haya mermas de mercancías, etcétera.

Por pagos y cobros anticipados

El pago por pagos anticipados representa un beneficio futuro, que se obtendrá por el paso del tiempo, por el uso o consumo de los bienes o servicios por los que se haya pagado.

Por acumulación de activo y pasivo

Producto de las operaciones realizadas, y cumpliendo con el principio de periodo contable, deben de registrarse todos aquellos derechos a cobrar algo (activo), para así reconocer contablemente los derechos de cobro, se deben de registrar en el momento en que se tenga noción del derecho.

Por estimación para cuentas de cobro dudoso

Son aquellas estimaciones que realiza una empresa de acuerdo a su experiencia y que el pago al que tiene derecho, no es factible ya que puede no recuperarlo. el porcentaje es del 3% sobre todas las cuentas dudosas de cobro 25

Por depreciaciones y amortizaciones

Este ajuste corresponde a la recuperación del costo de un activo fijo tangible que, a través del tiempo y del uso, reduce su vida útil y su valor comercial. Esta recuperación se logra cargando a la cuenta correspondiente de activo fijo y abonando a la cuenta complementaria de activo, depreciación acumulada.

Para la amortización es similar sólo que en este caso se aplican a cargos diferidos en vez de activos intangibles, se abona a la cuenta complementaria de activo, amortización acumulada.

En la depreciación y amortización no se recupera el dinero invertido por dichos activos, solo se reconoce el costo de los mismos con su precio.

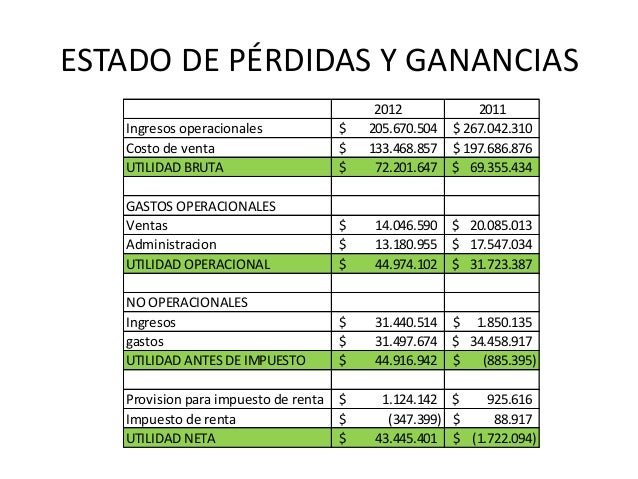

PERDIDAS Y GANACIAS

Estas cuentas ya no son llamadas pérdidas y ganancias en el 2012 salió la ley de llamarlos ingresos y gastos llamando a ingresos a ganancias y gastos a las pérdidas claro que aún no lo han utilizado muchos contadores aún.

Esta cuenta es conocida como la liquidadora, ya que demuestra y registra aumentos y disminuciones en las cuentas de ingresos, gastos, costos y productos financieros, que salda al final de un Estado de perdidas y ganancias, en el cual se puede observar la utilidad de una entidad económica, comparando sus ventas obtenidas en un cierto periodo menos sus costos, gastos, productos que hayan ocasionado. ]]período para demostrar la utilidad o pérdida del ejercicio del cual se esté trabajando, se carga a todas las cuentas de gastos, costos e ingresos y se abona a la de ventas y productos financieros si el resultado es deudor significa pérdida y si es acreedor es utilidad.

AJUSTES ORDINARIOS

Son los asientos que se realizan con frecuencia, en la empresa en cada periodo contable. Este tipo de ajustes afectan las siguientes cuentas:

· Caja

· Bancos

· Provisiones y deudas de difícil cobro

· Inventario de mercancías

· Activos Fijos

· Gastos pagados por anticipado y cargos diferidos

· Ingresos recibidos por anticipado

· Ingresos por cobrar

· Costos y gastos por pagar

· Provisiones para obligaciones laborales

AJUSTE A LA CUENTA DE CAJA

Ajustes a la Cuenta de Caja: El saldo de la cuenta de caja expresa la existencia efectiva, sin embargo, al terminar el

ejercicio, es necesario comprobar si en realidad dicho saldo corresponde al número que materialmente existe en la caja,

para lo cual es preciso practicar una operación que recibe el nombre de arqueo de caja.

Arqueo de caja. Es el recuento material del dinero en efectivo. Al terminar el ejercicio se presentan los siguientes casos.

1. Que el valor del arqueo de caja coincida con el saldo de la cuenta de caja: Aquí no es necesario realizar ajustes

ya que los saldos son iguales.

2. Que el valor del arqueo de caja sea menor al saldo de caja es un faltante, lo cual puede tener origen en:

· En operaciones no reportadas por el cajero: El valor faltante de las operaciones no reportadas se abona a la

cuenta de caja y se carga a las cuentas que procedan en cada caso.

· Cantidades dispuestas por el cajero o pagadas de más: Se abona a la cuenta de caja y se carga a la cuenta

personal del cajero para asentar la obligación que tiene de pagar dicho faltante.

Ejemplo:

Saldo según Mayor $200

Existencia según arqueo $170

Faltante en Caja $ 30

El faltante en caja se debe al pago de una letra de cambio, por esa misma cantidad que el cajero no reportó.

El ajuste a registrar es: Cargo a Documentos por Pagar $30 y abono a Caja $30

ejercicio, es necesario comprobar si en realidad dicho saldo corresponde al número que materialmente existe en la caja,

para lo cual es preciso practicar una operación que recibe el nombre de arqueo de caja.

Arqueo de caja. Es el recuento material del dinero en efectivo. Al terminar el ejercicio se presentan los siguientes casos.

1. Que el valor del arqueo de caja coincida con el saldo de la cuenta de caja: Aquí no es necesario realizar ajustes

ya que los saldos son iguales.

2. Que el valor del arqueo de caja sea menor al saldo de caja es un faltante, lo cual puede tener origen en:

· En operaciones no reportadas por el cajero: El valor faltante de las operaciones no reportadas se abona a la

cuenta de caja y se carga a las cuentas que procedan en cada caso.

· Cantidades dispuestas por el cajero o pagadas de más: Se abona a la cuenta de caja y se carga a la cuenta

personal del cajero para asentar la obligación que tiene de pagar dicho faltante.

Ejemplo:

Saldo según Mayor $200

Existencia según arqueo $170

Faltante en Caja $ 30

El faltante en caja se debe al pago de una letra de cambio, por esa misma cantidad que el cajero no reportó.

El ajuste a registrar es: Cargo a Documentos por Pagar $30 y abono a Caja $30

AJUSTE A LA CUENTA BANCOS:

El banco envia un extracto bancario, en donde muestra el movimiento de la cuenta, de esta forma determinamos valores descontados por el banco al igual que valores generados y que no han sido contabilizados por la empresa.

NOTA DEBITO: Son cobros que nos efectua el banco por concepto de chequera , comisiones, intereses gravamen al movimiento financiero,lo cual me genera un gasto para la empresa y que debe ser contabilizado .

ejemplo: El banco nos relaciona en el extracto bancario notas debito por concepto de intereses de sobre giro por$75.000,chequera,$70.000, comision $8.500.

530505 gasto bancario 70.000

530515 comisiones -----8.500

530520 intereses--------75.000

111005 bancos-------------------------153.500

NOTA CREDITO: Por medio de esta el banco relaciona los incrementos del saldo de la cuenta en interees generados.

ejemplo: El banco envia nota credito por concepto de intereses generados por $50.000

111005 bancos 50.000

421005 ingresos/financieros-------------50.000

CHEQUERA PENDIENTE DE COBRO= NO GENERA AJUSTE: Son todos aquellos pagos en donde acreditamos la cuenta bancos poruqe se giro un cheque pero el beneficiario del pago no ha cobrado dicho cheque razon por la cual este no aparece en el extracto que envia el banco.

Ej: Al realizar una consignacion se registro por$8.000.000, y el valor real de esta consignación fue $8.000.000, realizar el ajuste correspondiente.

111005 bancos 800.000

110505 caja -----------------800.000

Otra que no genera ajuste es LA REMESA EN TRANSITO:Consiganciones de cheque que efectua la empresa, pero que todavia no han sido aprobada.

ajuste por provisión de cartera

por el riesgo asumido por el crédito dado a clientes en ventas de productos. Las empresas con frecuencia tienen un porcentaje de clientes que no pagarán sus deudas, entonces usan este dato para anticiparlas y protegerse del impacto de esos fondos perdidos.

Entonces, la provisión de cartera es un gasto en el que incurre la empresa cuando un cliente no paga su factura. El gasto se debita en los registros contables de la compañía en la cuenta «gastos por deuda incobrable» y se acredita en la cuenta «provisión de cartera».

La provisión de cartera es tratada como un gasto en los estados financieros de la compañía, ya que se esperan pérdidas por deudas incobrables y otros créditos morosos que probablemente se conviertan en incumplimientos o tengan una probabilidad muy alta de incumplimiento.

Método para calcular el valor de provisión

Provisión individual de cartera: se acepta como provisión individual hasta el 33% anual del valor nominal de cada deuda con mas de un año de vencida.

provisión general: este se encuentra basado en el vencimiento de los saldos por cobrar de cada cliente, este método consiste en determinar la provisión por medio de porcentajes variables, de acuerdo con la fecha de vencimiento.

provisión general: este se encuentra basado en el vencimiento de los saldos por cobrar de cada cliente, este método consiste en determinar la provisión por medio de porcentajes variables, de acuerdo con la fecha de vencimiento.

CONTABLIZACION DE LA VENTA DE ACTIVOS

La contabilización de la venta de activos fijos en ocasiones puede resultar confusa por la presencia de la depreciación acumulada, depreciación que afecta la utilidad o pérdida en la venta de los activos.

Cuando se vende un activo fijo se pueden presentar dos situaciones: se presenta una pérdida o se presenta una utilidad. Naturalmente que hay utilidad cuando el valor de la venta supera el valor en libros del activo, y pérdida en el caso contrario.

si hay pérdida o utilidad en la venta del activo, se ha de determinar cual es su costo o valor en libros.

El valor en libros del activo será el valor de adquisición, más adiciones y mejoras y mas ajustes por inflación cando aun existían, menos la depreciación acumulada.

Cuando se vende un activo fijo se pueden presentar dos situaciones: se presenta una pérdida o se presenta una utilidad. Naturalmente que hay utilidad cuando el valor de la venta supera el valor en libros del activo, y pérdida en el caso contrario.

si hay pérdida o utilidad en la venta del activo, se ha de determinar cual es su costo o valor en libros.

El valor en libros del activo será el valor de adquisición, más adiciones y mejoras y mas ajustes por inflación cando aun existían, menos la depreciación acumulada.

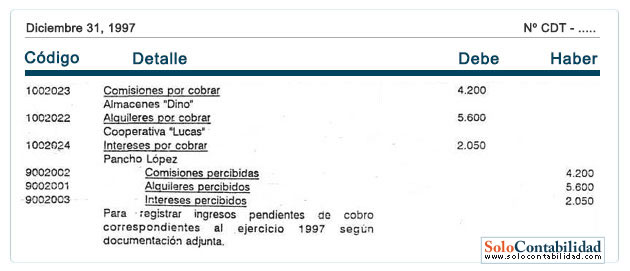

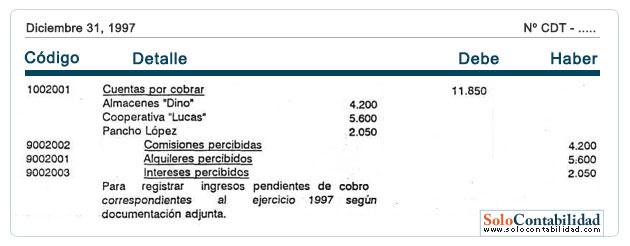

AJUSTE POR INGRESO POR COBRAR

Este caso de asientos de ajuste conocido también como ingresos pendientes de cobro, ingresos ganados y no cobrados o ingresos devengados por cobrar, se apropia expresamente para todos aquellos ingresos ganados por una empresa y no cobrados a una determinada fecha quedando su efectivización para el siguiente ejercicio.

Para contabilizar los ingresos pendientes de cobro aplicaremos la siguiente regla:

Cargar una cuenta activo (Cuentas por cobrar) y abonar una cuenta de ingreso (la que corresponda) por el importe pendiente de cobro.

El registro a practicarse es:

Sin embargo, también estos ingresos pueden registrarse como sigue:

ajuste de costo y gastos por pagar

Este caso de asientos de ajuste conocido también como gastos pendientes de pago, gastos incurridos y no pagados o gastos acumulados por pagar se apropia expresamente para todos aquellos gastos incurridos por una empresa y no pagados a una determinada fecha, quedando su efectivización para el siguiente ejercicio.

Por tanto: de acuerdo a lo expuesto anteriormente veremos su cálculo y tratamiento contable, para tal efecto plantearemos el siguiente supuesto:

31 de diciembre de 1997.- Quedaron pendientes de pago:

$ 1.600 por concepto de servicio telefónico en favor de Empresa telefónica

$ 3.600 por concepto de publicidad, en favor de Radio "El Sol"

$ 2.800 por concepto de primas de seguro, en favor de Pinola De Seguros

Para contabilizar los gastos pendientes de pago aplicaremos la siguiente regla:

Cargar una cuenta de gasto (la que corresponda) y abonar una cuenta de pasivo (la que corresponda) por el imparte pendiente de pago.

El registro a practicarse es:

Sin embargo: también estos gastos pueden registrarse como sigua:

Exposición en estados financieros

Los gastos pendientes de pago una vez registrados necesariamente deberán exponerse en estados financieros. Primeramente veamos las cuentas del pasivo y su exposición en balance general:

Seguidamente veamos las cuentas de gasto y su exposición en estado de ganancias y pérdidas:

Depreciación de Propiedades, Planta y Equipo

Una situación muy similar al ajuste de los diferidos lo constituye la depreciación de algunos de los activos clasificados como propiedades, planta y equipo. La contribución de los activos a la generación de ingresos debe reconocerse en los resultados del ejercicio mediante la depreciación de su valor histórico ajustado. La depreciación de los inmuebles debe calcularse excluyendo el costo del terreno respectivo.

Método de Línea Recta

Consiste en aplicar el mismo valor de depreciación a cada período de la vida útil. La depreciación resultante para cada período se debe llevar como gasto, a través de un asiento de ajuste. El asiento de ajuste por depreciación afecta el estado de resultados (disminuye el resultado de las operaciones) y el balance general (disminuye los activos a través de la cuenta depreciación acumulada).

Propiedades, Planta y Equipo Años %

Construcciones y edificaciones 20 5

Maquinaria y equipo 10 10

Equipo de oficina 10 10

Equipo de cómputo y comunicación 5 20

Flota y equipo de transporte 5 20

Suscribirse a:

Entradas (Atom)